加速资本化的中国快递市场,大步走向供应链时代

人口分布、经济结构、地理特征和政策约束是决定交通运输行业发展的四个关键变量。据了解,海外物流行业呈现明显头部化,快递是最好的子赛道;而中国物流行业刚刚经历了 一轮快速的资本化,物流已经是交运第一大子行业。

一、快递是最好的子赛道

物流是商流的派生需求,即物流需求不能独立于商流产生;另一方面,高效低成本的物流降低了交易成本,促进了商流的繁荣。从全球来看,快递都是物流业最好的子赛道:12 家快递企业总市值(2020/01/20 约 1.91万亿人民币)占物流业的 50.77%。

快递行业护城河主要源于“网络效应”和“规模效应”。快递需求在地理空间和货量上高度离散化,因此需要建立大范围轴辐式网络(宽护城河),而且需要充足的件量和长期学习,单位成本才能接近行业领先水平(护城河越挖越宽)。

众所周知,传统公路货运(不含即时配送)按照重量可以划分为快递(0KG-30KG)、快运/小票零担 (30KG-500KG)、大票零担(500KG-3T)和整车(3T 以上),参与者包括货主、货运代理方、物流公司、车队、个体司机等。随着公斤段上升,组织化难度依次加大,而规模效应和壁垒依次下降,企业市值空间缩小。

当零担市场整合可能才刚刚开始,整车市场尚处于探索阶段,而此时,中国快递市场的竞争已经进入后半场。从全球 12 家快递企业(国际三大+四通 一达+顺丰+日本三大)来看,这12家快递企业的市值总额约 1.91 万亿万亿人民币,占物流业总市值的 50.77%,且几乎都是各国市值最大的物流企业。因此,从全球来看,快递都是物流业最好的子赛道。

二、商流决定物流,物流驱动商流

物流是商流的派生需求,例如,运输的目的是通过位移实现商品增值,而非运输本身。因此,物流需求不能独立于商流产生。另一方面,高效低成本的物流降低了交易成本,促进了商流的繁荣。以中国电商快递为例来详细讨论商流和物流的相互作用:

(一)商流决定物流:单点发全国

中国零售供应链经历产品为王、线下渠道为王和线上渠道为王三次演绎。在线上零售出现前,线下渠道(如仓储式超市)是供应链链主,实行计划性采购,通过外包运力(个体司机/B2B 合同物流)配送到门店;消费 者上门采购自提回家,即“人到货”。

而线上零售则是“货到人”,消费者的活动半径约束大幅下降,取而代之的是线上几近无限的零售半径,“单点发全国”的快递物流登上舞台。随着线上零售渗透率的提升,传统的B2B物流进入微增长时代,规模很快被快递企业超越。

中国民营快递诞生于上世纪90年代初,华北宅急送、华东申通、华南顺丰是其中的杰出代表。中国民营快递成立之初网络非常不健全,电商包裹需要多次转包才能最终到达目的地。至2003年淘宝成立时,快递行业利润率约为 30%,丰厚的利润刺激三通一达大力发展加盟商,快速完成了全国化。截止2018年底,顺丰和通达系县级以上覆盖率超过95%, 网络基本覆盖全国。

(二)物流驱动商流:拼多多的崛起

电商快递早期价格其实很高,但由于线上线下价格很不透明,电商卖家盈利仍然丰厚。2005年,圆通和淘宝签约,成为后者最主要的线下物流供应商,并大幅下调电商件“起步价” (从20元以上下降至约12元),首次在快递行业挑起价格战。此后,快递行业价格进入长周期下行通道。

根据邮政局的数据,2008~2019 年,国内快递件均价从17.4元下降 56%至 7.4元(注:包含商务件和个人散件)。从微观调研看,典型淘宝件价格为 4~6 元/票,拼多多(日均3000票以上)价格在2~3元,义乌价格战最低到1元附近。低廉的快递费使得拼多多低客单价商品包邮成为可能,这是中国电商渗透率和快递件量规模远高于美国的关键原因。

(三)市场空间还有多大?

据预测,2020~2023年行业件量增速,仍有望超过GDP增速的2倍。在组织模式上,有专家认为物流外包优于自建网络,加盟和直营适应场景存差异。基于行业比较、中外对比及时间维度,可以得出电商件价格战未触底,时效件中长期格局存变数。

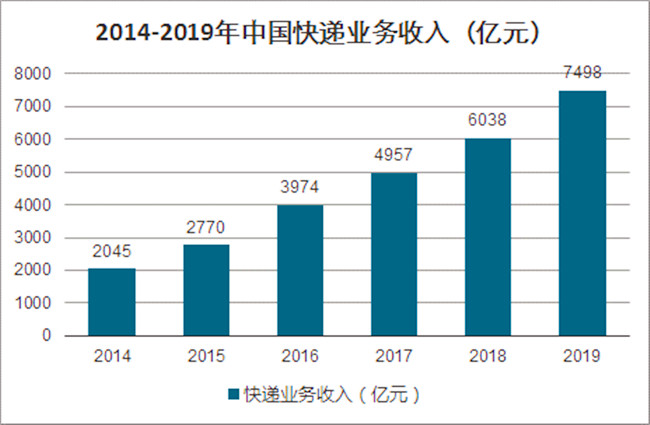

据研究表明 A 股快递是典型的内资定价品种,主流策略是事件驱动和区间交易;这意味着投资者容易高估短期波动,低估长期复利。2019年,中国快递件量达到 635 亿件,连续六年稳居世界第一,业务收入达到 7500 亿人民币。另据根据 Pitney Bowes 研究显示,2018年中国快递件量占全球十三个主要国家的59%,大幅领先于其他国家。以 4Q19 为例,估算通达系件量结构为:阿里/拼多多/其它电商/散件各占 55%/25%/10%/10%,顺丰件量结构为:空运时效/陆运时效 /特惠专配/电商特惠/其它各占 15%/25%/30%/20%/10%。

2019财年(2Q18-1Q19),研究机构测算阿里巴巴订单转化率为 43%,考虑约20%虚拟订单,实物订单转化率约 55%,和拼多多的估计值基本一致。国际对比,中国电商渗透率高于主要国家:1)低廉的快递价格和低效的线下渠道;2)GMV 口径(包含未成交和未 交付订单)高估了名义渗透率。考虑实际渗透率可能低于名义值,以及去中心化电商的拉动,研究机构预测 2020~2023年,中国快递件量增速仍有望超过 GDP增速的2倍。

三、组织模式之争

电商自建物流的标杆企业当属亚马逊和京东:亚马逊相对于美国本土三大快递的竞争优势是制度经济学意义上的;京东物流仍处于快速扩张阶段,加盟模式“众邮快递”带来新的变化。加盟和直营模式无优劣,但适应场景存显著差异,高端产品和核心区域适宜直营, 低端产品和非核心区域适宜加盟(FedEx Ground 也采用加盟模式)。

(1)自建物流和第三方物流

由于美国快递服务价格较高(我们估计约为6~8美元/件,远高于中国的4~6元/件),给亚马逊带来了较大成本。除仓储外,亚马逊自建航空运力、干线车队和配送能力,以减少对美国三大快递的依赖。2019 年 6 月和 8 月,FedEx先后终止了和亚马逊自营业务的空运/ 陆运合约,成为其净利润连续两个财季下滑的关键原因。不少投资者担心,同样的案例是否可能发生在中国。

据研究表明:亚马逊相对于美国三大快递的成本优势是制度经济学意义上的。由于美国三大快递内部工会力量强大,其人工成本显著高于亚马逊,周末物流配送也存在较大限制。亚马逊内部无工会组织,这是其“节约”派送成本的关键原因。这一现象类似于国内通达系不为快递员缴纳社保,以此获得成本优势。

京东2007年自建物流有其特殊背景:1、彼时通达系的快递费较高,而服务品质偏低;2、由于京东高客单价3C/家电占比很高,消费者普遍要求货到付款,但第三方物流代收资金安全难以保证。此后,京东在物流领域持续发力,以保持其对阿里的体验优势。

时至今日, 京东物流已全面开放,但仍无法回避成本问题。2019年初,京东物流实施了新一轮改革以降低成本,直接原因是京东物流 2018年亏损 23亿,扣除内部结算亏损 28亿。根据京东履约费用和物流及其它收入,测算到京东2019年日均件量在约1000万单,和通达系存在较大差距;仓配+直营模式也带来了较高的运营和合规成本。因此,不难理解京东加盟模式“众邮快递”起网的意图。2019年11月,唯品会(19年日均订单量155万)宣布关闭旗下品骏快递,并将快递业务外包于顺丰。从今年一季度运营情况,顺丰为唯品会提供了更优质的服务,由此推断,或许中小电商物流外包将成为趋势。

(二)加盟模式和直营模式

加盟模式和直营模式管理效率差异较大。据统计,2019年国内一线快递网点数量约 2-3 万个,若采用直营模式,考虑每一级有效管理边界10-15人,则需要五级架构(德邦:总部=>事业部=>大区=>区域=>点部)。中通19年底网点约3万个,通过省区即可管理4800个一级加盟商,全网理论上仅需四级架构(总部=>省区=>一级加盟商=>点部)。

实际上,加盟和直营模式处于相互学习过程中,如通达系推进转运中心和干线运输直营化,甚至收购部分加盟商;而顺丰和德邦也在末端采用更加灵活的运营模式。加盟模式成本显著低于直营模式,但难点在于内部协调。

相较于直营模式,加盟模式的成本优势在于:1、末端自激励管理成本的节约;2、“有效”规避土地、社保、税务等合规成本。以社保为例,假设全网20万人,社保成本5000元/年/人,合计约10亿。加盟模式在成立之初解决了民营快递融资难题,通过自激励(高额的利润)完成快速扩张和原始积累。

但随着网络的发展,总部和加盟商以及加盟商之间利益冲突加大,需要高明的平衡手段,例如中通在全网率先推进有偿派费。如此看来,利益冲突和服务品质是加盟制快递长期的痛点。

四、快递价格尚未触底,需纳入产业链视角

从行业比较、中外对比及时间序列三个维度,研究机构认为电商快递的价格战尚未触底。一个显而易见的事实是:“ 四通一达”总部盈利指标(单票毛利/净利和ROE)仍然强劲。考虑到通达系的持续进步和京东杀入,时效件市场也将承受越来越大的竞争压力。市场长期对“电商快递技术进步成为消费者剩余” 颇为困惑,一个直观的解释是“通达系”竞争格局不够好(尚未形成寡头垄断)。电商快递需求服从商流需求,因此,我们需要纳入产业链视角。

研究机构认为,电商快递价格持续下跌,除竞争格局和成本优化外,本质原因是商流需求的强价格敏感性,具体讨论如下:包邮模式下(或者更广义的商品价格和快递费尚未分离,由卖家选择快递),电商快递更接近于2B服务,即卖家盈利是快递需求成立的前提。不妨建立了一个电商卖家盈利模型:利润=毛利-销售费用-管理费用。

由于电商竞争激烈,以及线下效率改善,电商卖家毛利持续下降;而平台货币化率提升增加了卖家流量成本。因此快递价格下降才能拉动电商销售额增长,这是义乌出现价格洼地的根本原因。根据拼多多2018年的调研,其平台卖家平均净利率仅为 2.5%,卖家对快递价格非常敏感。

通过观察到四通一达发现,中通和百世单票快递业务毛利持续收敛,这并非积极信号。对比海外快递企业,即使竞争格局较好的美国、日本和欧洲,快递行业也并非暴利。尤为值得关注的是,日本快递已经形成寡头垄断格局,但盈利普遍不佳,规模最大的雅玛多盈利能力甚至弱于同业。我们认为日本快递的低盈利和人工成本过高以及国内经济乏力有关。

苹果重新定义了中国电子行业,苹果供应商成就了小米、OPPO/VIVO 和华为,带来生态的繁荣。因此,而不得不说,快递行业同样正在经历一场供应链革命,上中下游都将迎来剧变。从商业本质看,物流乃至综合供应链服务都属于工具,或许最大的机会不是工具本身,而是谁能利用工具重构行业。

- 上一篇:从罗永浩带货“翻车”,看直播电商的物流能力 2020/4/14

- 下一篇:金顺肩负社会责任,协手同行抗疫同行,为客户提供更多的降本增效 2020/4/12